Реальные условия кредитов

Знаете ли вы принцип действия мышеловки? Сначала мышку соблазняют аппетитным кусочком сыра, от которого бегут слюнки, а потом, как только она поверила в "чудо", в "халяву", ее беспощадно прихлопывают.

Когда вы даете ход своему воображению по поводу списка своих желаний, о которых вам периодически напоминает реклама со всем перечнем того, чего вы достойны в этой жизни, вы становитесь похожим на мышку, которая увидела кусочек сыра.

Когда вы идете в банк и оформляете потребительский кредит на покупку тех вещей, которые вас разрекламировали, то вы защелкиваете мышеловку. Знаете почему?

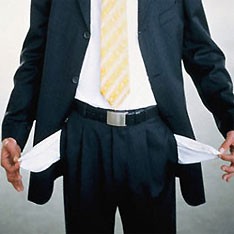

Да потому, что кредитование населения на покупку товаров потребления развивается сегодня полным ходом, и это одно из направлений деятельности, на котором зарабатывают банки и магазины. Вы заметили, в чем загвоздка? Не вы обогащаетесь, приобретая необходимые вещи, а банки, которые предоставляют вам деньги взаймы, и магазины, которые нашли для вас источник финансирования для удовлетворения ваших желаний.

Появившаяся сегодня возможность для населения быстрее решить насущные проблемы при помощи заемных денег на самом деле оборачивается для многих людей постоянной зависимостью от кредитов. Это долговая яма, из которой очень трудно выбраться.

Так что вы получаете, когда покупаете что-нибудь в кредит? Кроме основной суммы долга вы платите банку проценты за пользование кредитом, тем самым увеличиваете себе расходы на длительное время. И не верьте в ноль процентов по кредиту! Это хорошо завуалированная ложь, чужие деньги всегда что-то стоят.

Мышеловка в мышеловке

Одним из ярких примеров резкой деградации интеллектуальных способностей наших соотечественников является бурный рост потребительского кредитования. Здесь речь пойдет о нем в самом широком смысле слова — о кредитах на покупку мобильных телефонов, бытовой техники, автомобилей и даже недвижимости. Несмотря на существенную разницу в конкретных условиях кредитования, все эти сделки принципиально не отличаются друг от друга. И социальная природа этого явления едина.

Рекламой всех видов кредитования увешаны все доступные рекламные площади. Однако большинство доверчивых граждан и не подозревают, что при чтении рекламных объявлений их вовсе не стоит понимать буквально.

Как сообщают нам учебники по экономике, составленные по новейшим западным стандартам, цель рекламы — «продвижение товара на рынке». Смысл этого «продвижения», как пишут те же учебники — увеличение количества продаж данного товара. Для банков товаром являются их услуги по предоставлению кредитов, которые оплачиваются за счет банковских процентов. Значит, основной целью потребительского кредитования является не предоставление денег населению, как это представляет реклама, а, наоборот, изъятие денег у потребителя.

Аналогичная ситуация складывается во всех областях потребительского кредитования. Один мз наших клиентов, торговавший в то время сотовыми телефонами, объяснял мне пару лет назад, почему молодежь активно покупает этот товар в кредит.

Оказывается, людям интересно покупать новые модели телефонов, а денег у них нет. Поэтому они их берут в кредит на полгода, месяца три с ними бегают, потом задвигают за полцены и идут покупать еще более новые модели. Тоже, естественно, в кредит.

Наш клиент почему-то считал, что такая деятельность имеет какой-то экономический интерес. По-моему, никакого интереса нет в том, что люди, у которых сегодня денег нет, готовы свои завтрашние деньги тратить на заведомую ерунду. Можно считать, что это хобби у них такое — тратить деньги на сотовые телефоны. Хобби вообще, как правило, — штука затратная.

Точно так же не выгодно приобретение в кредит бытовой техники — стиральных машин, холодильников, кухонных плит (это, пожалуй, основная разновидность потребительского кредитования). Срок погашения здесь, как правило, составляет около года. За год цена аналогичного холодильника заметно снижается. В целом цены на технику, наоборот, растут, но происходит это за счет появления новых моделей, более дорогих.

Категорически не выгодно приобретение в кредит компьютеров. Компьютер вообще крайне не выгоден для вложения денежных средств. Устаревает, а следовательно, и дешевеет он гораздо быстрее, чем, например, автомобиль.

Кстати, описанная ситуация с оплатой процентов за разбитый автомобиль — еще не предел человеческой глупости. Были случаи, когда человек, купивший автомобиль в кредит и разбивший его вдребезги, тут же приобретал новый. Тоже в кредит. И платил уже за оба кредита. Красиво жить не запретишь!

Вообще на кредитную иглу наш соотечественник садится с завораживающей легкостью. Довольно большая часть заемщиков берет новые кредиты специально для того, чтобы расплатиться за уже взятые.

Реальные условия автокредитов

Сейчас у нас примерно каждый третий новый автомобиль покупается в кредит. И то правда — если верить рекламным лозунгам, получить такой заем просто, удобно и не слишком обременительно. Обещают и под 0% годовых, и без первоначального взноса, дают кредит на подержанные авто и т. д. Выбирай — не хочу. Но, купив таким образом автомобиль, можно позже об этом пожалеть.

Плюсов у специализированного автозайма несколько. Во-первых, низкая процентная ставка (9—10% годовых в валюте, 11—15% — в рублях). Во-вторых, в случае покупки подержанного автомобиля вам не придется сомневаться в юридической «чистоте» машины. Ее проверит служба безопасности банка и эксперты-криминалисты. В-третьих, не нужно поручителей, так как в качестве залога выступает сам автомобиль. Но недаром счастливый «наездник» до конца выплаты кредита называется потенциальным автовладельцем. Ведь до полного погашения займа машина будет принадлежать банку.

В некоторых автосалонах предлагают кредиты под 0%. Но учтите, что низкая процентная ставка — не более чем трюк, рассчитанный на привлечение клиентов. Банк в любом случае доберет свой доход за счет клиента, производителя или дилера. Лучше, конечно, за счет двух последних. Но, получив кредит под 0% годовых, вы потеряете в другом: или лишитесь обещанной скидки на машину, или застраховать автомобиль придется по максимальной ставке, или заплатить $150—200 за выдачу займа.

Еще одной «фишкой» автокредита считается постановка машины на учет в ГИБДД. Для этого банк отдает вам паспорт транспортного средства (ПТС) на 3—10 дней. Будьте внимательны: изучите кредитный договор, нет ли там упоминания о штрафе за задержку с возвратом ПТС в банк. Некоторые практикуют штрафы, увеличивающиеся с каждым днем просрочки.

Страховка больше чем жизнь

В случае с автокредитом банк не просто просит, а обязывает застраховать машину. При этом оформлять страховку придется не по выбранной вами схеме, а по обязательной формуле ОСАГО+КАСКО. Причем в компаниях, которые вам укажет банк. И если с ОСАГО проблем нет (тарифы на автогражданку у всех одинаковые), то КАСКО идет в этом случае по повышенным тарифам. Так, самостоятельное страхование со всеми скидками может обойтись в 6—7% от стоимости автомобиля в год, а по кредитной схеме — 10%. Разложим по месяцам, получается 0,83% от стоимости автомобиля в месяц. Еще не страшно? Тогда едем дальше.

Когда речь заходит о страховке кредитного автомобиля, между страховой компанией, банком и покупателем образуется трехстороннее соглашение. И выгодоприобретателем при наступлении страхового случая чаще всего становится банк: если машину угнали, например, или она после аварии не подлежит восстановлению. С этим ничего не поделаешь, таковы условия автокредитования. Но можно защититься от самодеятельности банков и страховщиков, которые нередко записывают банк в качестве выгодоприобретателя и в случае обычной аварии. Тогда и чинить машину вам придется за свои деньги, а потом «выбивать» их из кредитной организации, которая получит от страховщика свои денежные средства.

Напоследок об ипотеке

Едва ли не единственным видом кредитования граждан, который может оказаться для них экономически выгодным, является кредитование на приобретение недвижимости. Его обычно называют ипотечным кредитованием или просто ипотекой. Кстати, вообще ипотека — это сам залог недвижимости, а не кредит под такое обеспечение.

Ипотечное кредитование наиболее безопасно для банков, поскольку государственная регистрация ипотеки практически лишает заемщика возможности распорядиться приобретенным в кредит имуществом. А в случае просрочки или неуплаты по кредиту заложенная недвижимость может быть реализована банком.

Для заемщика ипотечное кредитование выгодно прежде всего тем, что в последнее время рост цен на недвижимость заметно превышает процентную ставку. Тем более что ипотечное кредитование обычно долгосрочное, на несколько лет.

Но в долгосрочности этой одновременно скрывается и опасность. Нынешний рост цен на недвижимость в значительной мере искусственный. Никто не может гарантировать вам, что спустя 10 лет, когда вы погасите кредит, эти цены не упадут.

Кроме этого, нельзя сбрасывать со счетов всевозможные опасности, подстерегающие заемщика, приобретающего жилье на первичном рынке. Со вступлением в силу закона о долевом строительстве жилья это самое долевое строительство прекратилось. Его место на заняли различные если не черные, то во всяком случае серые схемы застройки.

Подводя итоги всему сказанному, рекомендуем гражданам только одно: покупайте вещи за свои деньги. Если, конечно, они у вас есть.

Loading Clusty Cloud ...